股票配资风控

线上配资 太平洋: 给予普源精电买入评级

太平洋证券股份有限公司张世杰近期对普源精电进行研究并发布了研究报告《首次实现13GHz示波器国产化,开启高端化全球竞争新征程》,本报告对普源精电给出买入评级,当前股价为50.26元。

普源精电(688337)

事件:普源精电于2023年9月17日首次正式公开发布13GHz带宽的

DS80000系列数字示波器

依托全新自研平台打造国产示波器领军产品,直接对标海外龙头高端产品线。DS80000系列数字示波器产品的型号具体包括DS81304(13GHz带宽)和DS80804(8GHz带宽),该系列的推出首次实现了国产数字示波器产品带宽达到13GHz,具备国内行业技术领先优势和核心技术壁垒。该产品是公司依托于全新的自研核心模组、创新硬件平台(StationMax®Ⅱ)及硬核技术平台(UltraVisionⅢ)匠心打造而成。StationMax®Ⅱ的核心为模块化硬件平台,通过自研模拟前端模块和高速采样模块重构全新的数字示波器系统架构,且公司对相关创新设计拥有自主核心知识产权。市场中与公司新产品具有类似产品性能或市场定位的产品均为国外品牌,直接对标是德科技(KEYSIGHT)InfiniiumUXR系列、InfiniiumV系列、InfiniiumS系列,泰克科技(Tektronix)MSO/DPO70000DX系列、6SeriesBMS系列,特励达力科(TeledyneLeCroy)WaveProHD系列、WaveMaster8Zi-B系列,罗德与施瓦茨(RohdeSchwarz)R&S®RTP系列等,丰富了公司数字示波器产品线,DS80000系列数字示波器是国际行业公认的高端数字示波器产品,有助于巩固和提升公司的核心竞争力,有望成为公司营业收入和利润增长重要驱动力。

盈利预测与投资评级

公司作为国内领先的通用电子测量仪器龙头,深耕深耕行业二十余年,产品性能对标国际龙头,且是目前为数不多具备示波器自研芯片能力的企业,通过自研芯片从中低端向高端市场拓展,在不断切入更大市场空间构筑产品护城河。同时,随高科技领域的竞争加剧,公司有望充分受益行业国产替代加速趋势。未来伴随公司产品高端自研产品的不断放量兑现业绩,产品结构持续改善,有望在实现销售规模快速增长的同时,盈利能力及质量同步稳定提升。我们预计公司2023-25年实现营业收入8.51、11.71、15.52亿元,归母净利润1.26、1.92、3.16亿元,对应PE75.27、49.54、30.06x,基于公司所处行业壁垒较高,公司自身发展战略规划清晰,维持公司“买入”评级。

风险提示:市场推广不达预期风险;客户开拓不及预期风险

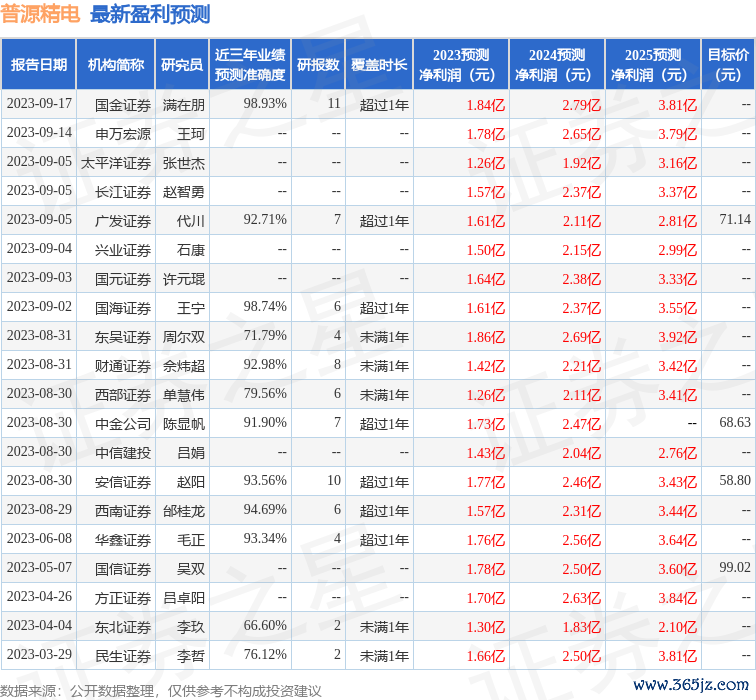

证券之星数据中心根据近三年发布的研报数据计算,国金证券满在朋研究员团队对该股研究较为深入,近三年预测准确度均值高达98.93%,其预测2023年度归属净利润为盈利1.84亿,根据现价换算的预测PE为51.78。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级10家,增持评级6家;过去90天内机构目标均价为66.19。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖证星研报解读〗

本文不构成投资建议线上配资,股市有风险,投资需谨慎。